IFRS 16 en el sector inmobiliario: automatización del cálculo y cumplimiento de auditoría en Business Central

Cálculo de IFRS 16 en Business Central para el sector inmobiliario: cómo optimizar la valoración del right-of-use asset y la lease liability, documentar la tasa de endeudamiento incremental, evitar los errores que detecta la auditoría contable de IFRS 16 y automatizar el doble libro contable PGC/NIIF con dvproject Patrimonio.

El cálculo de IFRS 16 en Business Central se automatiza con dvproject Patrimonio en cinco fases nativas: activación segmentada por contrato, catálogo de tasas de endeudamiento incremental con vigencia, generación automática del cuadro de amortización técnica, doble libro contable PGC/NIIF y recálculo automático ante cualquier variación contractual. Con ese motor, la valoración del right-of-use asset y la lease liability queda documentada y lista para superar la auditoría externa sin duplicar la carga del equipo financiero.

El contexto normativo en una línea: IFRS 16 eliminó la histórica distinción entre arrendamiento operativo (fuera de balance) y financiero (dentro de balance) — si existe el derecho de uso sobre un activo identificado por un periodo determinado, el balance debe reflejar obligatoriamente tanto el derecho de uso como el pasivo financiero asociado. Para las compañías patrimonialistas, el impacto es asimétrico: su rol como arrendadoras mantiene una línea continuista; es su posición como arrendatarias (sedes corporativas, naves logísticas, locales comerciales o flotas de vehículos) la que introduce variables críticas en sus balances.

A continuación analizamos los criterios de obligatoriedad, la mecánica técnica de valoración y el procedimiento exacto para parametrizar de forma robusta este motor sobre Business Central y dvproject Patrimonio.

1. Criterios de obligatoriedad: ¿quién debe aplicar IFRS 16?

La exigencia legal se deriva estrictamente del régimen contable de la corporación, no de su volumen de facturación o tamaño. Su aplicación es obligatoria para:

- Grupos consolidados cotizados o emisores de deuda en mercados regulados.

- Filiales nacionales cuyas casas matrices consolidan bajo directrices de NIIF.

- Fondos de inversión inmobiliaria y SOCIMIs sujetas a reglamentos específicos.

- Compañías que aportan datos financieros a un consolidado NIIF, aunque su contabilidad local oficial se rija por el Plan General Contable (PGC).

Por el contrario, quedan exentas las pymes patrimoniales que aplican el PGC local de forma aislada y sin obligaciones de consolidación. El reto real para el CFO es determinar si la sociedad provee inputs a una matriz sujeta a NIIF, porque eso obliga a generar información en formato dual, duplicando la carga del equipo si el proceso se ejecuta a mano.

2. La fórmula de valoración: right-of-use asset y lease liability

Cuando una empresa patrimonialista suscribe, por ejemplo, un arrendamiento de una oficina corporativa a 10 años, la norma exige una valoración del right-of-use asset y la lease liability estricta:

- Cálculo del valor presente: determinar el valor actual de los flujos de rentas futuros usando la tasa de endeudamiento incremental del arrendatario.

- Reconocimiento del pasivo (lease liability): registrar ese valor presente neto en el pasivo del balance.

- Reconocimiento del activo (right-of-use asset): contabilizar un activo equivalente, sumando los costes directos iniciales y detrayendo los incentivos recibidos.

Durante la vigencia, el registro mensual cambia sustancialmente: el pasivo disminuye con cada pago de renta, el activo se amortiza de forma lineal según la duración contractual y se imputa un gasto financiero por la actualización del valor presente. El gasto tradicional de alquiler desaparece de la cuenta de explotación para desagregarse en amortización técnica e impacto financiero.

3. La sensibilidad matemática de la tasa de endeudamiento incremental

La tasa de endeudamiento incremental aplicada en la fecha de inicio es la variable con mayor impacto matemático sobre las cuentas. Un contrato a 10 años con una renta anualizada de 240.000 € descontado al 4% genera una obligación de pasivo de unos 1,95 M€; el mismo contrato descontado al 5% la reduce a 1,85 M€. En carteras de volumen intermedio, una variación de un solo punto en la tasa desplaza las métricas del balance en varios millones de euros.

Para superar el control de la auditoría externa, es necesario documentar el origen de la tasa indexando:

- La tasa base: vinculada al rendimiento del bono soberano a idéntico plazo.

- El spread crediticio corporativo: el margen que la banca aplicaría en una financiación equivalente.

- Ajustes por tipología de activo: ponderación técnica según las condiciones del inmueble.

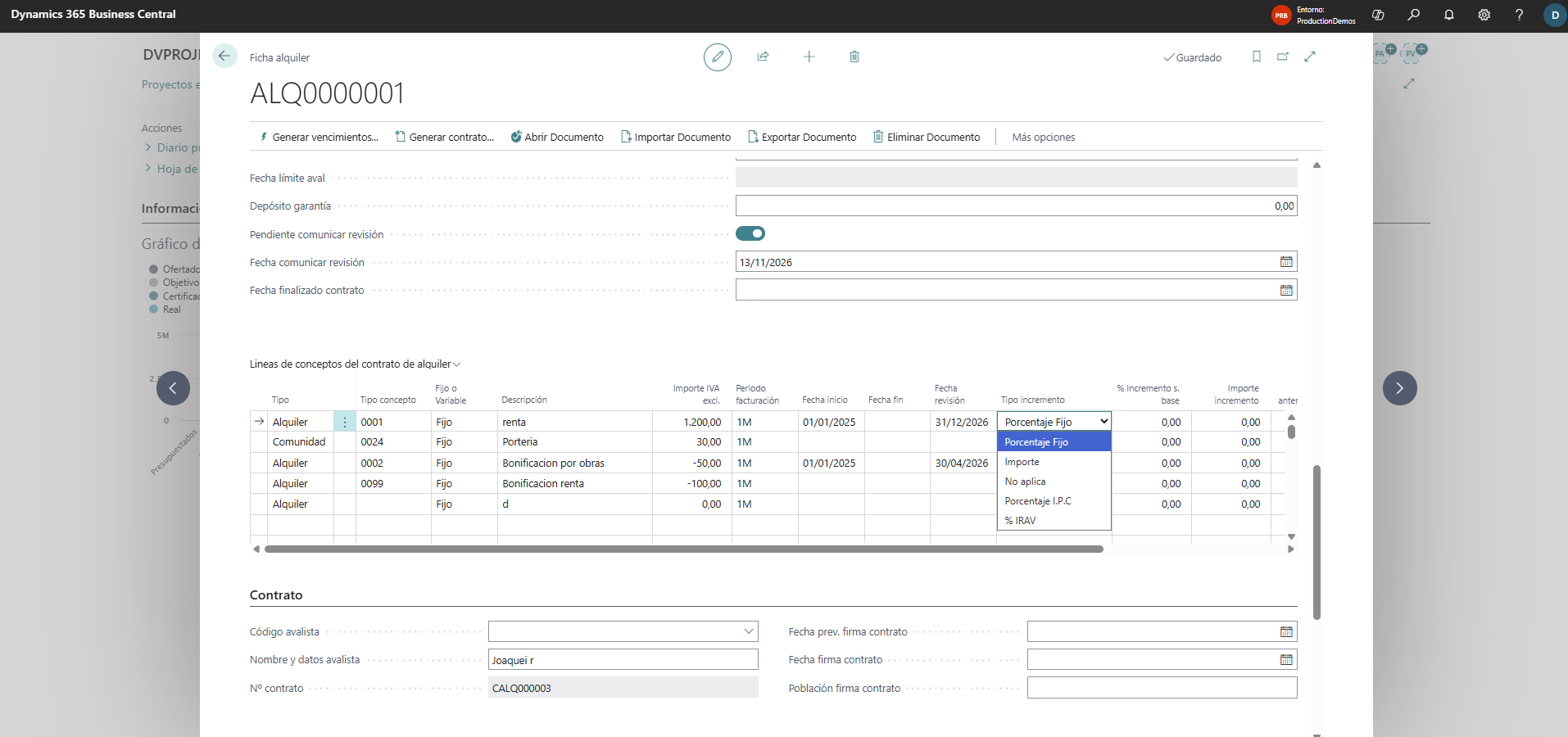

4. Parametrización en Business Central y dvproject Patrimonio

La automatización de este proceso se articula en cinco fases integradas de forma nativa en el ERP:

I. Activación segmentada por contrato de arrendamiento

El motor de cálculo de dvproject Patrimonio permite la activación individualizada por contrato, manteniendo bajo el modelo tradicional de gasto del periodo los arrendamientos excluidos por la norma (corta duración o bajo valor unitario).

II. Catálogo e historial de tasas incrementales

Se define una matriz de tasas con vigencia temporal estricta. El sistema aplica automáticamente la tasa correspondiente al momento exacto de la firma y archiva el registro histórico para su validación por el equipo auditor.

III. Generación automática del cuadro de amortización técnica

Al activar el módulo, el motor genera el desarrollo proyectado mes a mes del pasivo (lease liability), la amortización lineal del derecho de uso (right-of-use asset) y los gastos financieros imputables, preconfigurando los asientos de cada cierre.

IV. Gestión del doble libro contable: PGC local vs. consolidado NIIF

Para corporaciones integradas en holdings internacionales, el sistema gestiona ambos esquemas de forma simultánea. El libro local preserva la imputación del gasto según el Plan General Contable, mientras un libro auxiliar procesa la amortización y los costes financieros de la norma internacional, facilitando el reporting corporativo sin alterar los diarios oficiales locales.

V. Recálculo automatizado ante variaciones contractuales

Cualquier modificación (novaciones, variaciones de rentas indexadas, prórrogas o cambios de superficie) desencadena automáticamente la actualización del cálculo IFRS 16 con la nueva tasa incremental aplicable, guardando la varianza financiera respecto a la situación inicial.

5. Cuatro errores críticos que detecta la auditoría externa

En la revisión de estados financieros de grandes carteras, la auditoría contable de IFRS 16 identifica recurrentemente cuatro deficiencias de control interno:

- Homogeneización de la tasa incremental: emplear el mismo porcentaje para toda la cartera ignora los cambios macroeconómicos del coste de capital.

- Ausencia de actualización en modificaciones de contrato: no renovar la tasa en el momento en que se ejecuta una renegociación o prórroga altera el valor razonable del pasivo.

- No capitalización de costes directos iniciales: imputar a pérdidas y ganancias los costes de intermediación, honorarios de real estate o legales, en lugar de integrarlos como mayor valor del derecho de uso.

- Omisión del análisis del plazo razonablemente cierto: no revisar anualmente las ventanas de renovación o cancelación cuando cambian las condiciones de mercado, lo que invalida las proyecciones del balance.

Para mitigar estas incidencias y asegurar un control total, es fundamental contar con procesos estables conectados de forma nativa a tu ERP financiero. Si estás optimizando tu cartera global, revisa nuestra guía sobre los errores comunes en la gestión de patrimonio inmobiliario, o cómo un control analítico estricto ayuda a evitar el caos en la consolidación financiera de grupos inmobiliarios y SOCIMIs.

Sigue leyendo — patrimonio inmobiliario sobre Business Central: IA para family office: cuando el Principal pide reportes claros · Gestión de equipos en el Family Office: 10 capacidades de gobernanza · Conoce dvproject Patrimonio.