Coste real por orden de fabricación vs coste estándar en BC

Tu informe de márgenes dice que esa familia es rentable y no lo es. Cómo calcular el coste real de cada orden en Business Central con dvproduction, sin cambiar la operativa de planta.

Abres el informe de márgenes por familia. Esa familia aparece con buen margen, así que se mantiene, se promociona y se cotiza igual que siempre. El problema es que ese margen está calculado con una cifra teórica que se fijó hace año y medio — y desde entonces la materia prima ha subido, el proceso ha cambiado y el scrap no es el que decía la hoja.

Eso es el coste estándar: una cifra prevista por unidad, sacada de una receta de costes (el escandallo) que suma materiales, tiempos y un reparto de gastos generales. Es cómodo y para el día a día funciona. Pero cuando envejece, deja de decir la verdad justo donde más duele: en las decisiones de precio, de mix y de qué líneas mantener.

La alternativa no es tirar el estándar, sino calcular también lo que costó de verdad cada orden de fabricación. Es lo que hace dvproduction sobre Business Central: recoge en planta lo que realmente se consumió y lo convierte en coste real por orden, en paralelo al estándar y sin tocar el cierre contable.

¿Por qué el coste estándar acaba mintiendo?

Porque las diferencias entre lo previsto y lo real se acumulan en un único saco. El escandallo se hizo con los datos de su momento: el precio de la materia prima de entonces, un tiempo de ciclo medido con un operario experto, un rendimiento medio y un reparto de gastos generales de hace dos ejercicios.

Pasados 12-18 meses sin recalcularlo, todo eso se ha movido. Y las diferencias —precio de material, rendimiento, scrap, horas de un operario u otro, estructura de costes— se van a una cuenta de desviaciones que se cierra a fin de mes en bloque.

Ahí está el fallo: si esa cuenta suma 85.000 € de desviación, nadie sabe qué orden, qué familia o qué cliente la generó. Y el informe de margen por familia que se lleva al comité no contiene esa información, porque sigue valorando a la cifra teórica. Se decide a qué cliente subir precio y qué línea descatalogar sobre números sesgados.

¿Cuándo basta con el coste estándar?

Cuando la realidad se parece a la previsión. En concreto:

- Catálogo reducido y estable (3-8 familias maduras).

- Materia prima de precio estable, sin sustos.

- Rendimiento homogéneo entre familias y clientes.

- Escandallo recalculado cada 3-6 meses con disciplina real.

Si cumples las cuatro, no necesitas nada más. En pymes industriales con catálogo amplio o crecimiento desordenado, rara vez se cumple alguna.

¿Para qué decisiones necesitas el coste real por orden?

Para las cuatro que mueven el margen de verdad:

- Saber qué clientes ganan y cuáles restan. El cliente que pide series cortas con muchos cambios consume mucha más capacidad que el de series largas. A coste estándar los dos aparecen igual de rentables.

- Decidir si descatalogas una línea. Una familia con margen flojo sobre el papel puede ser la que mejor aprovecha el cuello de botella en horas valle. O al revés: una que parece rentable pierde dinero por scrap sistemático.

- Negociar una subida de precio. Sentarte con el cliente sabiendo tu margen real con él es una posición; hacerlo con una sensación es otra.

- Fabricar o subcontratar. Comparar solo tiene sentido con el coste interno real, con sus horas y sus gastos generales. El estándar suele quedarse corto y hace parecer barato lo que no lo es.

¿Cómo se calcula el coste real sin cambiar la operativa de planta?

En tres pasos, y ninguno añade trabajo al operario.

1. Se recoge lo que pasa de verdad. El control de planta de dvproduction ya captura, contra cada orden, los materiales realmente consumidos, las horas de operario reales (no estimadas), el tiempo real de máquina y el scrap que generó esa orden. Es la misma captura que ya se usa para controlar la producción.

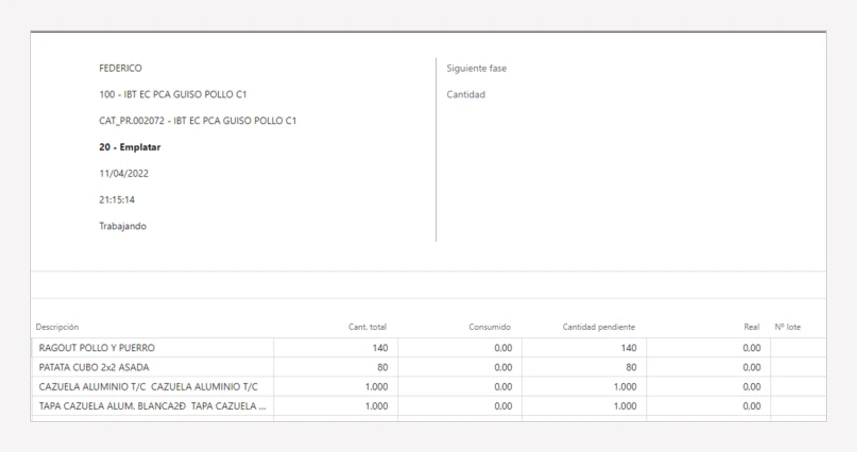

La pantalla donde se imputa el consumo a la orden: cantidad prevista, consumida, pendiente y real, con su número de lote. De aquí sale el coste real — si este dato no se recoge bien, no hay costing que valga.

2. Se calcula en paralelo. Con esas capturas, dvproduction calcula el coste real de la orden: materiales a precio real de compra, mano de obra por horas y tarifa, hora-máquina y reparto de gastos generales según la base que definas. El inventario se sigue valorando con tu método de siempre; el coste real se guarda al lado, para análisis.

3. Se comparan. Para cada orden cerrada tienes previsto contra real, el desglose de las desviaciones y la comparación con la media de su familia. Las órdenes que se desvían más de un 15% saltan solas para que alguien las mire.

¿Qué te están diciendo las desviaciones?

Cuatro categorías explican casi todo:

- Precio del material. Compraste a distinto precio del previsto. Acción: revisar la negociación con el proveedor y, si la diferencia se repite, actualizar la referencia.

- Cantidad de material. Gastaste más de lo que decía la receta. Suele ser scrap real por encima del previsto, un escandallo desactualizado o un consumo imputado a la orden equivocada.

- Eficiencia de mano de obra. La orden llevó más horas de las previstas. Apunta a formación, a una pieza más compleja de lo que se había especificado o a una máquina que alarga el ciclo.

- Imputación de gastos generales. Cambió la estructura de costes fijos o el nivel de actividad. Es la que menos acción inmediata tiene y la que conviene revisar por trimestres.

Las dos primeras se corrigen esta semana. Las dos últimas piden una conversación de fondo.

El scrap merece mención aparte: si se registra contra la orden que lo generó, suma al coste real de esa orden y el responsable de la familia lo ve. Si se queda en una cuenta global, no lo ve nadie. Lo desarrollamos en el coste real del scrap industrial y, cuando la merma es el problema principal, en dvmermas.

¿Cuánto cambia la foto? Un caso real

Pyme metalmecánica, 280 referencias activas, 14 M€ de facturación, coste estándar único con recálculo anual. Seis meses después de activar el coste real por orden:

- 2 de las 10 familias más rentables sobre el papel caían fuera del top-30 al mirarlas a coste real.

- 3 familias consideradas marginales eran de las mejores, porque aprovechaban el cuello de botella en horas valle.

- 5 clientes que parecían buenos eran deficitarios por un mix de pedidos con demasiados cambios.

Lo que hicieron con eso en los tres meses siguientes: subir un 4% el precio a los tres clientes con peor margen real (95.000 € anuales), descatalogar 12 referencias que perdían dinero —liberando capacidad de paso— y empujar comercialmente dos familias que nadie estaba vendiendo. Impacto agregado estimado: 220.000-280.000 € al año.

¿Qué falla al implantarlo?

Cuatro cosas, siempre las mismas:

- Querer sustituir el estándar de golpe. El cierre contable depende de él. Se monta en paralelo, no se rompe nada.

- No depurar la captura antes. Si las horas se marcan a ojo o los consumos van a la orden equivocada, el coste real es basura con más decimales. Primero se limpia la captura.

- Repartir los gastos generales de forma simplista. Repartir solo por horas de operario en una planta con máquinas muy distintas sigue siendo engañoso. Mejor una base mixta.

- No devolver la información a planta. Si la desviación se queda en el departamento financiero, el responsable de proceso nunca sabe que su orden se fue de horas. Y sin eso, no se corrige.

Si fabricas bajo pedido y cada trabajo es distinto, el razonamiento es el mismo pero la unidad de análisis cambia: allí el coste se persigue por proyecto, no por familia. Lo contamos en fabricación por proyecto y en cómo calcular la rentabilidad por proyecto en Business Central.

¿Dudas de cómo encaja esto con tu ERP actual? Las respondemos en las preguntas frecuentes sobre fabricación industrial.